Definir qué es una moneda estable y entender el concepto general es más bien sencillo, ya que se trata de criptomonedas cuya razón de existir es simplemente la de emular el precio de otras monedas o activos existentes.

Para el caso que nos ocupa, cuando se habla de DeFi, y para la mayoría de ocasiones en las que me referiré a las monedas estables, estaré hablando de monedas que buscan estar pegadas al precio del dólar en el 99% de las ocasiones. Esto no quiere decir que sean el único tipo de “stablecoins” que existen, ya que también las hay que pueden estar pegadas a otras monedas o activos, como por ejemplo el precio del oro.

¿Para qué sirven?

Básicamente para darte una mayor tranquilidad y estabilidad a la hora de invertir, o al menos esa es la idea inicial, ya que la experiencia ya nos ha demostrado que las monedas estables, no siempre consiguen cumplir con su cometido.

Breve explicación del colapso de UST

Uno de los casos más sonados fue el de moneda estable $UST, que pertenecía a la blockchain de Terra, una de las más importantes en su momento y que perdió totalmente la paridad con el dólar.

El sistema que utilizaban era el de estabilizar el precio de $UST mediante las compras y ventas de $LUNA, ambas monedas estaban directamente relacionadas. Así, para crear nuevas monedas de $UST era necesario quemar (dejar bloqueadas en una dirección de billetera para siempre) monedas de $LUNA. Eso a su vez también provocaba que el precio de $LUNA subiera si la demanda continuaba manteniéndose alta. Parecía una fórmula mágica, ¿verdad? Pues no tanto.

Para complicarlo todavía más, también había protocolos involucrados en esta estabilización que jugaban un papel fundamental, como era el caso de Anchor Protocol, en el cual por depositar monedas de $UST recibías una rentabilidad que por aquel entonces rondaba el 20% de APR (una auténtica máquina de generar dinero sin apenas riesgos).

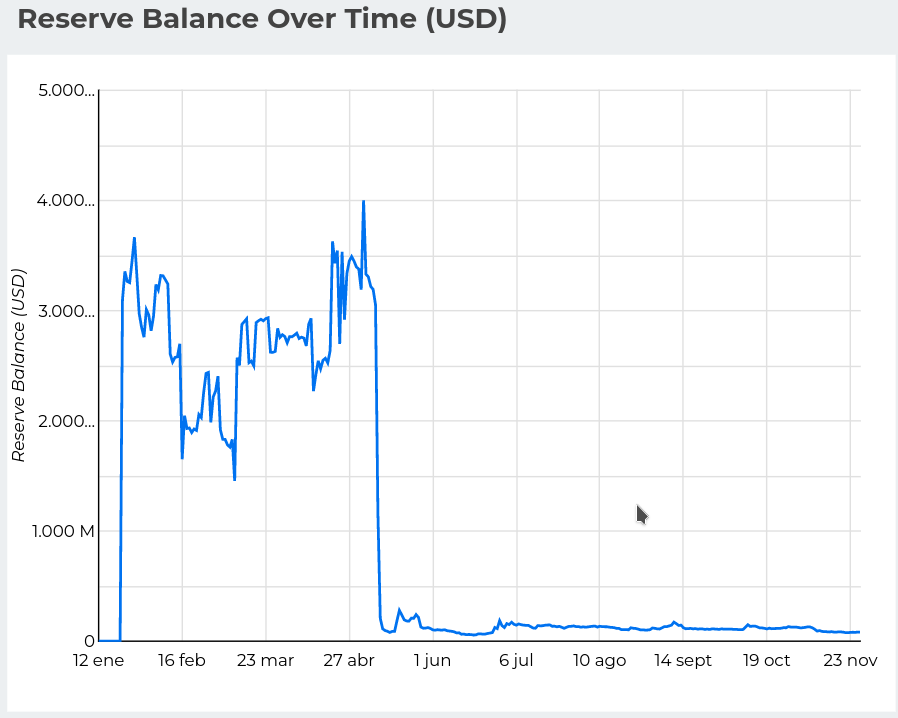

Lo que ocurrió fue que la Luna Fundation Guard, que era la entidad encargada de gestionar las reservas para mantener la paridad de $UST con el dólar, tenía guardada una gran cantidad de Bitcoin, que pretendían utilizar en una situación de emergencia.

Lo que hizo el atacante fue pedir un préstamo por una gran cantidad de BTC – concretamente 100.000 BTC, para a continuación intercambiar 1/4 parte por $UST. Con las 3/4 partes restantes, lo que hizo fue venderlas de forma agresiva mientras abría una posición en corto para manipular el mercado.

Una vez el precio de Bitcoin bajó desde los 42.000 hasta los 30.000 dólares, el atacante intercambió todos los $UST en el protocolo de Curve que prácticamente no tiene slippage, por otras monedas estables como $USDT o $USDC, consiguiendo que $UST perdiera el peg con respecto al dólar y que todo el mercado entrase en pánico.

La Luna Fundation Guard intentó mitigar el ataque malvendiendo todas sus reservas de Bitcoin, que había comprado a precios más altos en meses anteriores, para intentar que $UST recuperar el peg con respecto al dólar. Con esto lo que hicieron fue favorecer la posición en corto del atacante al mismo tiempo que agotaban prácticamente todo su colateral.

Cuando esto ocurrió, tanto el precio de $UST como el de $LUNA se desplomaron definitivamente debido a las ventas masivas por parte de los holders y las retiradas en protocolos como el citado Anchor Protocol.

Posteriormente $LUNA sería rebautizada a $LUNC y $UST cambiaría su nombre a $USTC, ambas quedarían desvinculadas y se crearía una nueva blockchain solo con $LUNA. Pero eso ya es otra historia.

Y si he hecho explicación es porque quiero que entiendas que tener tus fondos depositados en una moneda estable no te garantiza estar a salvo de una corrección o un cataclismo en el mercado, la clave está en conocer dónde tienes tu dinero invertido y en diversificar, incluso entre monedas estables para reducir tu exposición.

Una vez dicho lo anterior, ya podemos entrar en materia.

Tipos de monedas estables

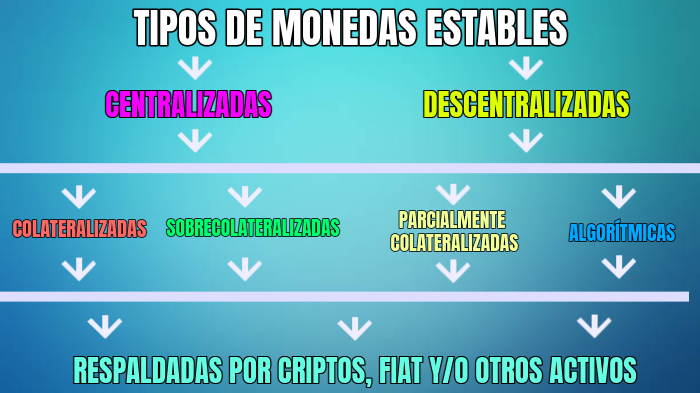

En cuanto a los tipos, se pueden hacer dos diferentes clasificaciones, por un lado estarían las que son centralizadas y descentralizadas, pero es que a mayores también se las puede dividir en parcialmente colateralizadas, colateralizadas, sobrecolaterlizadas y algorítmicas. A su vez para las colateralizadas y sobrecolateralizadas también podríamos hacer otra subdivisión en función del tipo de activo con el que se preserve su valor, pudiendo ser: dinero fiat, criptomonedas u otro tipo de activos.

Como todo esto queda bastante enrevesado, mejor verlo en un gráfico.

Y ahora que ya ha quedado más claro, voy a definir en qué consiste cada uno de estos tipos y en qué se diferencian unos de otros.

Centralizadas

Las stablecoins centralizadas son aquellas que dependen de una entidad centralizada, como puede ser por ejemplo una empresa.

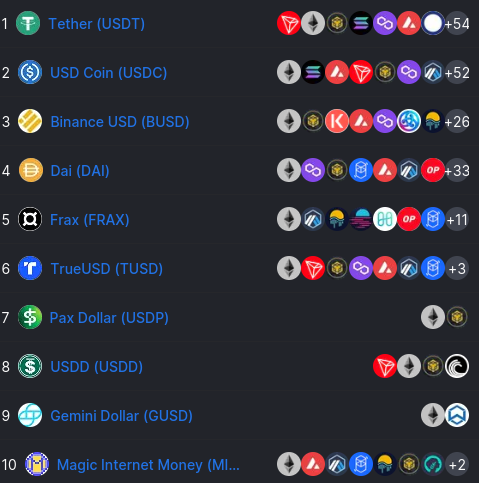

Algunos ejemplos de monedas estables centralizadas son $USDT, $USDC o $BUSD, que actualmente son las tres más utilizadas, esto se puede ver de manera muy sencilla a través de esta sección de Defillama en base a su capitalización de mercado (Market cap).

Es habitual que sus reservas estén garantizadas por activos “del mundo real”, como moneda fiat, oro, bonos del estado y otro tipo de activos de ese estilo.

El mayor problema que presentan este tipo de monedas, es el hecho de que se encuentran custodiadas por una empresa y eso nos lleva a que dependan de bancos o incluso organismos de países, que en cualquier momento podrían paralizarlas, ya que están reguladas.

Por otro lado, también está el controvertido asunto de las auditorías, que en muchas ocasiones no son todo lo transparentes que debían de ser y por tanto, no sabemos hasta que punto, nuestros activos están realmente respaldados.

Descentralizadas

Este tipo de monedas están sujetas a smart contracts, por lo que aunque suele haber una entidad que se encarga de gestionarlas, normalmente cuentan con un sistema de gobernanza donde los poseedores de esa criptomoneda pueden decidir sobre su futuro y tomar decisiones en base a unos criterios preestablecidos.

Sus reservas suelen estar compuestas por otras monedas, que en muchas ocasiones son volátiles como $BTC, $ETH y similares. También pueden estar respaldadas por monedas estables centralizadas.

Además de esto, también es posible observar toda la información sobre este tipo de activos a través de la blockchain e incluso auditarlas de forma sencilla y transparente. En principio no pueden ser bloqueadas ni reguladas, al menos al 100%.

Pero, evidentemente, no todo es color de rosa para este tipo de monedas estables, ya que en la práctica en muchas de ellas, unos pocos holders son los que acumulan el poder de voto en la gobernanza.

Además de lo anterior, también son mucho más sensibles a hackeos de smart contracts y problemas de seguridad, lo cual no quiere decir que sean menos seguras, sino que es muy probable, que si se produce una negligencia, un fallo de seguridad, un hackeo o incluso un rug pull, no haya nadie a quien poder reclamar la pérdida sufrida.

Colateralizadas

Este tipo de criptomonedas están respaldadas en una relación de 1:1, lo que significa que por cada 1 USD que el usuario solicita, la empresa o la entidad tiene que bloquear otro USD en sus reservas.

Este sería el caso de la mayoría de criptomonedas centralizadas como $USDT, $BUSD o $USDC.

Sobrecolateralizadas

El sistema utilizado por este tipo de monedas estables es, como su propio nombre indica, el de tener criptomonedas bloqueadas en reservas por un valor mayor a las monedas estables minteadas que hay en circulación.

Con este modelo lo que se busca es que sea muy difícil perder la paridad con el dólar, ya que por ejemplo, si tú pides prestado 1 USD, se tendrá que introducir en reserva por ejemplo, criptomonedas por valor de 1.5 USD.

El problema que tienen este tipo de mecanismos, es que las criptomonedas que se introducen como reserva suelen ser volátiles, lo que durante un bear market prolongado en el tiempo puede llegar a ser peligroso.

Existen casos de éxito de este tipo de monedas, como sería la stablecoin $DAI, que lleva muchos años funcionando sin perder el peg de forma crítica y es la siguiente en ranking de uso con respecto a las criptomonedas centralizadas.

Sin embargo, más recientemente a lo acontecido con la blockchain de Terra, pudimos asistir al colapso de otra moneda estable sobrecolateralizada, cuyo modelo estaba totalmente basado en lo propuesto por $DAI y MakerDAO. Mucho más pequeña y que lleva por nombre $USDV, la cual operaba en la blockchain de Velas.

Esta estable pertenecía al protocolo Velero Dao y su precio estaba respaldado por los depósitos que los usuarios hacían en otras criptomonedas como $BTC o $VLX, recibiendo a cambio $USDV, además, Velero Dao imprimía otra criptomoneda a mayores llamada $VDGT, que servía a la gobernanza y también contribuía a estabilizar el precio.

En este caso, y según los responsables del proyecto, el hackeo se debió a un fallo en la gobernanza del protocolo que permitió mintear millones de $USDV con solo 100 $BUSD, haciendo que $USDV perdiera inmediatamente la paridad con el dólar y fuese ya imposible recuperarla.

Algorítmicas

Generalmente este tipo de monedas mantienen su precio mediante algoritmos de regulación automática y smart contracts. Básicamente, cuando su valor cae por debajo del dólar, se reduce el supply circulante y cuando su precio sube de dólar se aumenta.

Cuando se reduce el supply circulante, los compradores, que conocen el mecanismo utilizado, saben que en condiciones normales ese precio volverá a subir, por lo que están comprando a un precio más barato del normal.

Cuando se sobrepasa el precio de 1 dólar, lo que hace el algoritmo es imprimir nuevos tokensTokens Si bien técnicamente la palabra "token" debería entenderse como sinónimo de "criptomoneda" o "criptoactivo", en la práctica y con el tiempo, ha adquirido algunos significados más específicos según el contexto en el que se utiliza. En el primero de ellos sirve para describir a todas las criptomonedas, además de Bitcoin y Ethereum (aunque técnicamente estas también son tokens). El segundo de ellos sería para describir a ciertos activos digitales que se ejecutan sobre la blockchain de otra criptomoneda, como ocurre habitualmente en DeFi. para así aumentar la inflación y regular el precio a la baja de nuevo.

Evidentemente, esta es una explicación muy básica y existen multitud de formas de llevar lo anterior a cabo, pero no creo que merezca la pena profundizar en ello, sino más bien quedarse con una idea general.

Señalar que este sería el caso de la ya citada $UST, cuyo valor estaba vinculado a otra criptomoneda como era $LUNA. Existen otros casos diferentes, pero la realidad es que gran parte de este tipo de estables han terminado fracasando.

Parcialmente colateralizadas

Este tipo de estables son una especie de mezcla entre las colateralizadas y las algorítmicas, ya que parte de sus reservas están colateralizadas y otra parte se fija de forma algorítmica.

Un caso bastante conocido de moneda parcialmente colateralizada y con gran presencia en el mercado es $FRAX, la cual se encuentra actualmente en el puesto número 5 según Defillama.

Tipo de respaldo o reserva

Las monedas estables, generalmente suelen estar respaldadas por tres tipos diferentes de activos:

- Dinero fiat: cuando hablo de dinero fiat me refiero por ejemplo a dólares, una criptomoneda puede perfectamente estar respaldada por dólares que están depositados en una entidad bancaria.

- Otras criptomonedas: es habitual que muchas monedas estables tengan sus reservas en criptomonedas volátiles fuertes como bitcoin o ethereum. Por supuesto, también en otras monedas estables.

- Otro tipo de activos: finalmente también pueden estar respaldadas por activos de cualquier tipo como el oro, metales preciosos, bienes raíces o incluso el petróleo.

Y evidentemente, todas estas garantías de reserva también son susceptibles de ser mezcladas entre sí para de este modo reducir la exposición a solo un tipo de activo.

Monedas estables más usadas

Si bien sería casi imposible hacer un análisis a fondo de cada una de las criptomonedas estables que existen en este momento, sí que quiero hablarte de las que con más asiduidad te vas encontrar por orden de capitalización de mercado.

USDT

Lanzada en el año 2014, es a día de hoy la moneda estable más importante de todas y también una de las más controvertidas.

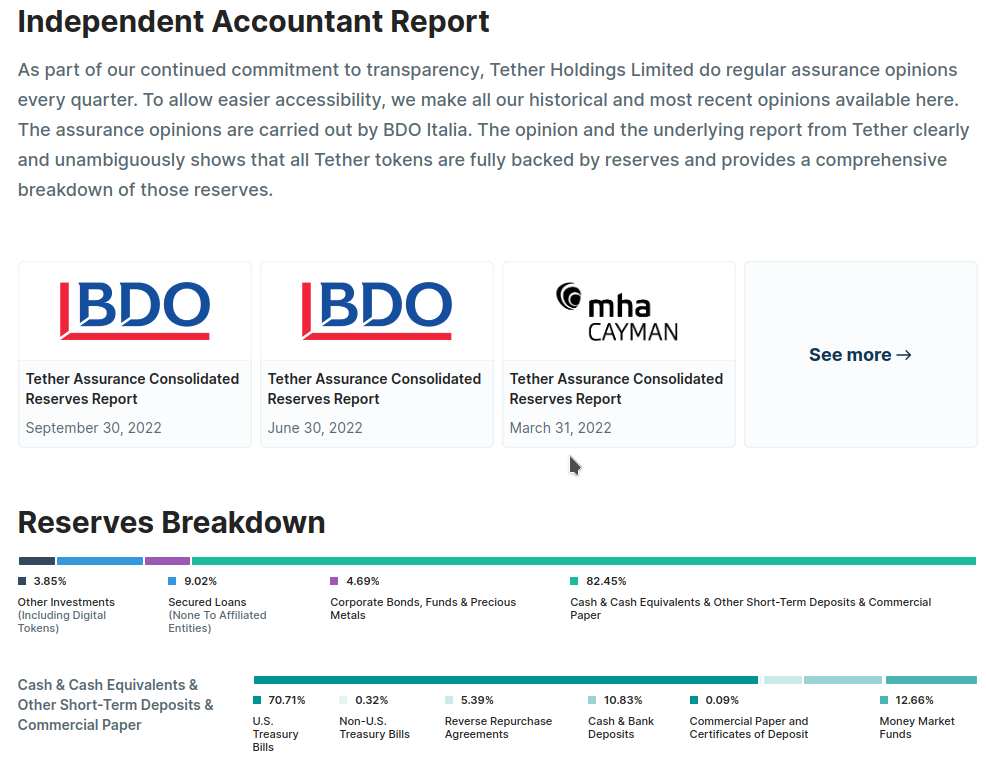

Se trata de una moneda estable colateralizada 1:1 y centralizada y que depende de la empresa Tether, una entidad privada que en múltiples ocasiones ha sido acusada de poca transparencia en sus auditorías, las cuales se realizan con una inferior periodicidad con respecto a la competencia. Se supone que más del 70% de sus reservas se encuentran respaldadas por letras del Tesoro de los Estados Unidos. Este porcentaje ha ido subiendo en los últimos meses.

La realidad es que si $USDT llegase a caer, probablemente todo el ecosistema cripto tal y como lo conocemos se vendría abajo. Hay que tener en cuenta que la mayoría de los pares se tradean siempre contra $USDT, por ejemplo $BTC/$USDT o $ETH/$USDT.

Está disponible de forma nativa en múltiples blockchains, como: Tron, Ethereum, Solana, Avalanche, Tezos, Algorand, Near y otras.

En algunas ocasiones ha llegado incluso a perder la paridad con el dólar, pero la realidad es que siempre se ha conseguido recuperar hasta ahora.

Personalmente, $USDT me genera sensaciones encontradas, no me gusta tener una exposición demasiado grande a esta estable porque tienen la mayor parte de sus reservas bloqueadas, aunque sea en activos seguros como las letras del Tesoro de los EE.UU., pero al mismo tiempo sé, que si algún evento negativo tuviese lugar entorno a esta criptomoneda, probablemente todas las demás criptomonedas se verían afectadas.

Sin lugar a dudas Tether también es lo más parecido a un banco que te vas a encontrar dentro del mundo de las criptomonedas, ya que gran parte de su modelo de negocio está claramente inspirado en los bancos tradicionales, los cuales suelen disponer de poco dinero en efectivo.

Por otro lado, el hecho de que las empresas auditoras no sean ni siquiera conocidas y tengan su sede en las Islas Caimán, tampoco me genera demasiada confianza.

USDC

La segunda de ellas es $USDC, una estable que fue creada en el año 2018 por la fintech regulada Circle.

Es habitual oír decir que se trata de una criptomoneda que pertenece en exclusiva a Coinbase, pero esto no es cierto, y de hecho en algunas ocasiones esta confusión, unido a malas noticias sobre Coinbase, ya ha provocado un sentimiento negativo hacia $USDC.

Al igual que con $USDT, en el caso de $USDC está colateralizada 1:1 con el 100% de sus reservas en bonos del tesoro de los EE.UU a corto plazo y en efectivo. Estas reservas están bajo custodia de algunas de las principales instituciones financieras de los EE.UU como son BlackRock y BNY Mellon.

Sobre BlackRock, que es una de las mayores instituciones financieras del mundo, recae la sospecha de que pudo estar implicada en el desplome de $UST, pero esta información no ha podido ser confirmada.

En cuanto al asunto de las auditorías, estas son mensuales y se pueden ver directamente a través de su página web, las realiza Grant Thornton LLP, una importante empresa dedicada a estos temas, que además tiene su sede en Nueva York.

Por otro lado, Circle está totalmente regulada a nivel de los Estados Unidos y sujeta a revisiones anuales por parte de la SEC.

En los últimos tiempos y a nivel de DeFi, la integración con $USDC ha ido en aumento frente a $USDT, de hecho, en protocolos como Uniswap es habitual observar un mayor uso de la estable de Circle por parte de los usuarios.

Según su documentación, está disponible de forma nativa en blockchains como Algorand, Avalanche, Ethereum, Flow, Hedera, Solana, Stellar o TRON. Para Polygon utilizan un bridge oficial.

Personalmente es la centralizada que más me gusta y más seguridad me ofrece, por todos los motivos que ido apuntando más arriba.

BUSD (en desuso)

$BUSD o Binance-Peg BUSD es la criptomoneda estable del mayor exchange CEX del mundo, Binance, está colateralizada 1:1. Fue creada en el año 2018 en colaboración con la empresa Paxos que además también posee otra stablecoin llamada $USDP (Pax Dollar) y hasta un activo llamado Pax Gold ($PAXG) que replica el valor del oro.

Paxos es una empresa regulada en los Estados Unidos y tal y como indican en su página web, $BUSD es un activo aprobado y regulado por el Departamento de Servicios Financieros de Nueva York.

Según Paxos, las reservas de $BUSD están 100% respaldadas por dinero fuduciario asegurado en bancos estadounidenses y letras del Tesoro de los EE.UU.

Al igual que lo que ocurre con $USDT, $BUSD también cuenta con auditorías mensuales que se pueden consultar a través de este enlace.

En mi opinión $BUSD presenta dos problemas principales, el primero de ellos es que está disponible en poco exchanges centralizados exceptuando a Binance y todavía mucho menos a nivel DeFi.

Por otro lado, $BUSD no es nativa de BNB Chain como muchos podrían pensar, sino que está disponible en la blockchain de Ethereum y después se utiliza de forma wrapeada en BNB Chain, Avalanche o Polygon, de modo que estaríamos expuestos a posibles problemas de fallos de seguridad dentro de los smart contracts en redes diferentes a Ethereum, también puedes leer más información sobre esto último en el siguiente enlace.

Actualización: el 31 de agosto de 2023, Binance anunció que dejaría de utilizar $BUSD como moneda estable en los pares de criptomonedas de su CEX debido a diferentes demandas recibidas. Si bien esta moneda estable se sigue comerciando de forma descentralizada, no recomiendo su uso, salvo puntualmente y siempre y cuando sepas lo que estás haciendo.

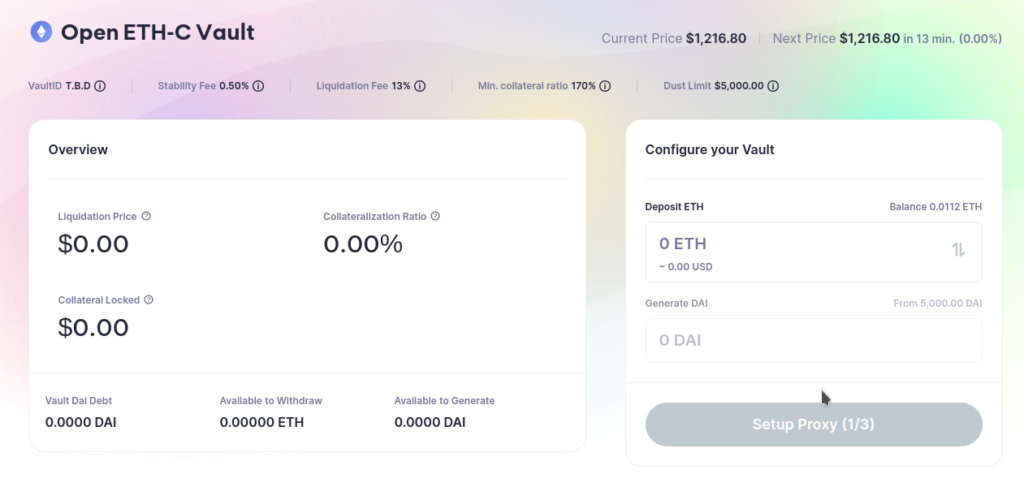

DAI

$DAI es la cuarta moneda del ranking en cuanto a capitalización del mercado y la primera no centralizada, fue creada en el año 2017 y pertenece al protocolo de MakerDAO, quienes la definen como “la primera moneda imparcial del mundo”. Se trata de una moneda sobrecolateralizada.

A través de su dapp, los usuarios pueden depositar otras criptomonedas como por ejemplo $ETH para obtener a cambio $DAI en lo que se conoce como bóvedas.

Por ejemplo, si un usuario quiere depositar $ETH por valor de 170 USD, a cambio recibirá cierta cantidad en $DAI que podrá utilizar en otras dapps o simplemente para buscar situaciones de mercado en las que pueda recomprar ese $ETH a un precio más bajo.

El ratio mínimo de sobrecolateralización puede variar, pero en el momento de escribir esta clase estaba situado en el 170%, por lo que siguiendo con el ejemplo, sería posible pedir 100 USD en forma de $DAI.

En caso de que la posición creada por el usuario se vea comprometida y alcance el precio de liquidación, entonces el protocolo se quedará con los $ETH y el usuario con los $DAI.

Además del ejemplo explicado, es posible depositar otros activos y realizar otro tipo de tareas para mintear $DAI, pero he querido explicar el más básico de todos ellos.

Además de lo ya comentado, otro token involucrado en esto es $MKR, el cuál sirve básicamente para votar en la gobernanza y contribuir a recuperar la paridad con el dólar. De este token se hacen quemas programadas cuyo fin es la deflación, por lo que puede llegar a ser muy atractivo para los holders durante periodos de alta demanda.

En principio este debería ser un mecanismo bastante seguro, pero personalmente se me ocurren algunos aspectos negativos que ya he visto en otras stablecoins de tipo algorítmico:

- Existe la posibilidad de que los smart contracts sean hackeados, incluso de que se llegue a hackear el proceso de gobernanza o cualquiera de los mecanismos implicados en el proceso.

- Durante una corrección muy brusca del mercado sería posible que el colateral depositado no fuese suficiente para mantener el precio de $DAI pegado al dólar, aún a pesar de existir un alto grado de diversificación de activos y sobrecolateralización. No hay que olvidadar que siempre se está “jugando” con activos volátiles.

En cuanto a mi opinión sobre $DAI, se trata de una estable que me gusta usar, más por convicción que por otro motivo, pero eso no quita que conozca sus peligros y que no me guste tener una gran exposición a la misma.

Por otro lado, no está disponible en la mayoría de protocolos DeFi y solamente se puede conseguir de forma nativa a través de la blockchain de Ethereum, en todas las demás se distribuye a través de bridges, los cuales evito utilizar en todo momento.

Es posible acceder a las estadísticas de colateralización de $DAI a través de la web Daistats. Algo curioso es que más del 50% de sus reservas se encuentran distribuidas entre tres monedas centralizadas: $USDC, $USDP y $GUSD (pertenece a Gemini), lo cuál no deja de ser una contradicción.

FRAX

$FRAX es una moneda híbrida entre colateralizada y algorítmica que fue lanzada en el año 2020 por Frax Finance y que hasta ahora ha conseguido mantener su paridad con el dólar sin problemas, es actualmente la quinta moneda más importante según Defillama.

En el momento de escribir esta clase, la práctica totalidad de sus reservas están colateralizadas en diferentes protocolos con gran variedad de activos entre monedas estables y volátiles. Solamente un porcentaje muy pequeño se gestiona de forma algorítmica con otras monedas como $FXS, $FPI, $FPIS o $veFXS.

Personalmente y en cuanto a tecnología $FRAX me parece un proyecto fascinante y muy complejo, pero no exento de riesgos, ya que considero que esa innovación en su modo de funcionamiento y esa gran cantidad de opciones disponibles encaminadas a mantener pegado su precio pueden acabar siendo un arma de doble filo, por lo que a nivel personal intento tener poca exposición a ella.

$FRAX está actualmente disponible en Ethereum y otras muchas blockchains de forma nativa, en un principio EVM compatibles tal y como se puede leer en su documentación. Se puede acceder a sus contratos a través de este enlace, entre las más famosas se encuentran: BNB Chain, Avalanche, Arbitrum, Moonbeam o Polygon.

Otras monedas estables

Soy consciente de que no he nombrado ninguna criptomoneda estable puramente algorítmica como puede ser el caso de $USDD de la blockchain de Tron, personalmente no me gusta demasiado ya que ofrece un modelo muy parecido al que ya vimos con $UST, eso sí, con unas reservas que supuestamente son mayores. En mi opinión, este tipo de criptomonedas sólo merecen la pena para aprovechar altos APR y no tanto como refugio de seguridad y volatilidad.

Otra criptomoneda centralizada interesante que no he nombrado es $TUSD (TrueUSD), una estable creada en 2018 y totalmente respaldada por moneda fiduciaria líquida, concretamente por USD, con auditorías muy transparentes, pero que es difícil de encontrar en la mayoría de protocolos, aunque ha crecido mucho en los últimos meses. Actualmente se sitúa en el sexto lugar por market cap.

Recientemente, también ha emergido una nueva criptomoneda estable llamada $FDUSD (First Digital USD), que es utilizada sobre todo por parte de Binance dentro de su CEX y que viene a sustituir a $BUSD. También es posible encontrarla, aunque con una baja presencia, dentro de BNB Chain.